富爸爸穷爸爸:财商入门

《富爸爸穷爸爸》被誉为“全球最好的”理财入门书,这本书不会教你如何理财,但是会让你对“金钱”有一个全新的观念和认知。

简介

- 文章标题只是想侧面说明这本书的主要内容,请勿对号入座~

- 我本人是个工作不到两年、背着房贷、没什么存款的理财门外汉,读完这本书,彻底改变了我对“钱”的认知和观念,因此把书中启发到我的地方分享出来,希望对你有些帮助~

- 《富爸爸穷爸爸》从1997年最初版至今已经23年,在全球范围大受欢迎,被誉为“全球最好的理财入门书”,连续六年在纽约时报畅销书榜都榜上有名,目前已翻译超过51国语言。后续又出了一系列以达成财务自由为中心的 “富爸爸系列”丛书,。

- 书名中的 穷爸爸,指的是作者的亲生父亲,受过良好的教育:从斯坦福大学和芝加哥大学毕业,博士学位,身居夏威夷州教育部门的要职,一生勤奋工作,收入颇丰,是一个看起来十足“成功”的高级知识分子。但是他终其一生都在个人财务问题的泥潭中挣扎,操劳一生离开人世留下了一堆账单。他总是教育作者:要努力学习,取得好成绩,这样才能有好的工作。

- 书名中的 富爸爸,指的是作者好友的父亲,初中学历,没有很高的教育水平,但是是一个成功的商人,充分理解金钱的力量,拥有很高的财商,富爸爸是成为了全夏威夷最富有的人之一,他身后留下的是慈善机构、教堂以及巨额的遗产。作者和朋友很小的时候,就开始接受了富爸爸的财商教育。

- 作者:Robert T. Kiyosaki,Robert ·清崎,日裔美国人,在1994年47岁的时候,因为遵循了富爸爸教给他的关于金钱和投资的知识,实现了财务自由,创造了“现金流”游戏,财务自由后因出版《富爸爸》系列书而成名,成为金融教育领域的领头人。

- 书中用很多篇幅,对比富爸爸和穷爸爸,指出性格、思想、行为和结果上的差异,从而引出造成贫富差异的原因。

带着问题看文章

- 上班、工作、打工几十年,真的能积累财富吗?

- 退休依靠养老金的模式可靠吗?

- 买房是稳赚不赔的投资吗?

- 普通家境的人用父母前十几年+自己后几十的劳动剩余价值换来的房子值得吗?

- 财商是什么?、财务自由是什么?

- 富人和穷人的差异有哪些?消费观、财商、勇气、自律…

老鼠赛跑的人生

我成长在一个普通家庭,和周围的大多数普通家庭的同学一样,从小到大都接受着来自父母、亲戚、老师的教育:

小学中学阶段,他们让我好好学习考一个好大学

大学阶段,他们让我好好学习找一个稳定的好工作。

工作之后,我拿着在父母眼中还算体面的工资,开始有了消费的自由,买一些自己喜欢的东西。

也许不久的将来,我会遇到心爱的人,开始组建新家庭,在我们多年不断努力的工作下,我们的薪水实现了增长,进入 “中产阶级” ,但是我们依然需要依靠双方父母的积蓄买房付首付,我们的消费和纳税也水涨船高,我们买车、计划旅行、养孩子…

这时候工作就会变成我人生最重要的事情。

我需要努力的为老板工作、通过纳税为国家发展做贡献、通过房贷为银行工作。因为工资是我唯一的收入来源,我需要依靠工资来支付生活成本,维持消费,还花呗信用卡,支付房贷月供。

于是,我需要不停不休的朝九晚五(甚至996),上班工作,直到退休。

我可能还会把同样的教育施加在我的孩子身上,让这样的人生在下一代身上继续循环重复。

也许看到文章的朋友中,有创业者,有事业有成的成功人士,有对理财投资颇有心得的朋友。但是当代乃至我们的上一代人,大多数人都有着类似的人生轨迹。

这就是《富爸爸》这本书里写的 “老鼠赛跑”的游戏 :每一代人都不懂理财规划,只会通过拼命工作和加班,用大量的工作时间来换取金钱,再用这些金钱来养育子女赡养父母,而自己的子女也在重复着父母心这一辈的命运。

人们的生活总是被恐惧和贪婪控制,太努力工作,而忘记了思考

我们因为 恐惧 而工作:害怕付不起房贷、养不起老人孩子;

我们因为 贪婪 而工作:随着工资增加,消费也增加;

穷人为钱工作,富人让钱为他工作

我们每天都在为了更稳定的生活、更好的生活水平,努力勤恳的上班、挣工资。

但是这样的生活方式根本就不是任何一个富人的生活方式。

实现了财务自由的富人,不会为了钱而工作,他们用钱创造更多的钱,为自己的消费买单。

区分资产和负债

想要向富人迈进,创造财富,最重要的第一步,就是要分清楚 资产和负债:

- 资产:带来正向“现金流”的个人拥有的东西 => 能把钱放进你口袋的东西。

- 负债:产生支出的个人拥有的东西 => 把钱从你口袋拿走的东西。

关注自己的现金流

资产和负债强调的,就是 现金流。

现金流更多用于分析企业是否良好经营,但是对于个人来说,越早关注现金流,有利于越早实现财务自由。

《富爸爸》中用了 收益表+资产负债表 分别描述了穷人、中产阶级、富人的现金流:

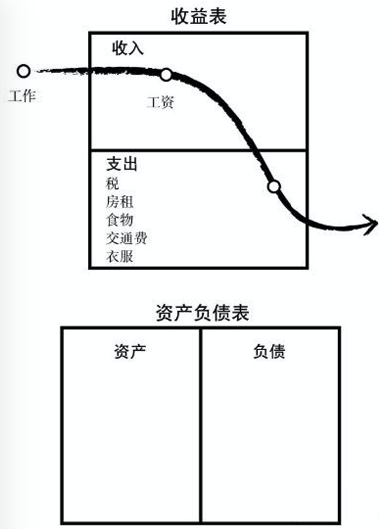

- 穷人的现金流

对于大多数穷人来说,他们的收入基本全部来源于工资,工资通过日常开支、教育支出等费用消耗掉。他们的资产和负债项是空的。

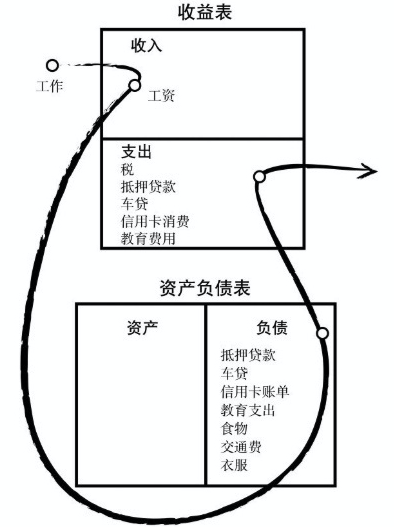

- 中产阶级的现金流

中产阶级的现金流中多了一部分来自于负债的支出。负债项目包括:房贷、车贷、消费分期等。对于大多数买了刚需住房的人来说,房子只能算是他们的“负债”,因为带来不了正向的现金流,如果失业,他们可能会因为这些资产比穷人产生更多的压力,因为他们的开支中除了每月的生活开销,还有他的房贷、车贷。

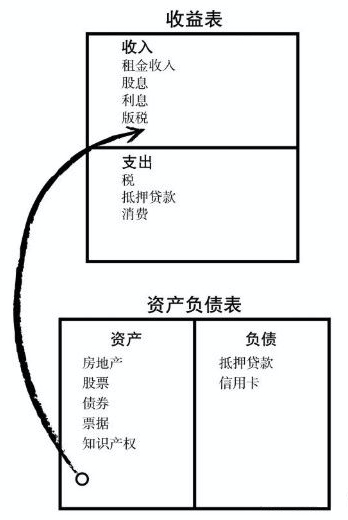

- 富人的现金流

富人和穷人以及中产阶级最大的区别就是:富人的现金流,更多的来自他们的资产项,也就是所谓的“税后收入”,而不是工资。

这也与Robert 对 财富 的定义相匹配:

财富:一个人没有工作后能生活多久的能力

对于实现了财务自由的富人来说,这个时间就是无限长,因为他们拥有足够多的资产,为他们创造足够支出的现金流收入,如果收入减去支出还有盈余,他们的资产就会不断增加。

合理的消费观

想要像富人那样更多的积累资产,拥有正向的现金流,培养合理的消费观,最小化支出+负债很重要。

富人购买资产,穷人购买负债

重要的不是挣了多少,而是能留下多少;

身边经常有人在说,越有钱的人越抠门,还有人总抱怨自己的老板,如何俭省成本,苛待员工。

其实不是富人抠门,而是富人深知,最小化支出,才能有更多的钱 用于购买资产,产生更多的正向现金流。

富人赚的比你多,花的比你少

作者Robert 提倡 享受要与财富匹配 ,先把收入用于买入资产,用资产项的得利买想要的东西。

也就是要自律消费。

因为消费一定属于支出和负债,不要追求与自身资产不匹配的、不必要的虚荣和表层物质,不要被近几年消费升级的宣传所影响,网红带货、短视频即时营销、直播…资本市场越鼓励消费,说明资本市场从消费获利越大。

税收与公司

除了消费,赋税也是每个上班族不可避免的一部分。

中产阶级在承担着沉重的税负,尤其是那些受过良好教育、高收入的中产阶级。

这个观点似乎与普遍的认知有所出入,普遍的观点都认为富人应该缴纳更多的税让穷人受益,但事实上是这样的吗?

这要从税收的历史讲起。

英国和美国在早期是不需要纳税的,只有一些因战争而临时收的税,称为“纳捐”。

直到1874年,英国规定纳税是国民义务,1913年,美国将征收所得税,纳入宪法。

其后虽然有过冲突和争议,但是英国和美国都花了几乎50年来培养公民缴纳所得税的意识。

最初只针对富人收税,但是随着国家发展,政府规模扩大,就需要征收更多的税以维持平衡运营。以致中产阶级也要被征税,且税收范围不断向穷人扩展。

表面上来看,税收对富人和中产阶级是公平的。但实际上,有关企业的法律知识,给予了富人远超出穷人和中产阶级的优势。

原因在书中也有提及:

因为政府需要利用法制,刺激企业主和投资者创造更多的工作机会和住房,这些刺激政策降低了富人的赋税。

因此,了解更多法律和财务知识的富人,总有办法从赋税中脱身,用Robert 的原话来说,就是:只要你拥有一种合法资产,我就可以找出以企业的形式提供的好处和保护,这也就是赋税最终落到中产阶级身上的原因。

这种税收状况和解释,在中国也是基本适用的。

因此,公司可以帮助富人避税,公司,并不一定是实体意义上的公司,不一定是有公司名称的办公楼、厂房,可以只是一份没有精神和灵魂的法律文件

拥有公司的富人:挣钱~支出~缴税

为公司工作的人:挣钱~缴税~支出

了解更多的财务、法律知识,利用合理的方式避税,也是穷人和富人的区别。

财商

想要积累资产,除了要最小化支出和负债,用合理的方式避税之外,更重要的是,我们要懂得如何让自己的收入,换来更多的资产,Robert 把这种能力称为 财商。

财商由四个方面构成:

1、会计--财务知识,这是非常重要的技能,你管理的钱越多,越需要精确,否则这大厦就会倒下来!财务知识能帮你读懂财务报表,借助这种能力,你还能分辨业务的优势和劣势。

2、投资--钱生钱的科学,投资涉及策略和方案,右脑做的事,或者说是创造。

3、了解市场--供给与需求的科学,这要求了解受感情驱动的市场的“技术面”,市场的另一个因素是“基本面”,或者说一项投资的经济意义。一项投资究竟有无意义最终取决于当前的市场状况。

4、法律--它可以帮助你有效运营一个进入会计、投资和市场领域的企业并实现爆炸性增长,了解税收优惠政策和公司法律的人能比雇员和小业主更快致富,这就像一个人在走,而另一个人却在飞,若从长远看这种差距会更大。

踏实的学习上面的四个知识,提升财商,才能积累更多资产,让自己的每一块钱收入都能夜以继日的替自己工作,产生复利。

勇气

除了合理的消费观和财商,勇气也是影响我们致富的一个重要因素。

我们一定是不断的摔倒才学会骑自行车的,我从就没见过一球都不失的高尔夫球手,也从来没见过不曾伤心过的恋人,更没见过从来不亏钱的富人,但是我却遇到过很多从来没有在投资活动中亏掉一毛钱的穷人。

Robert 认为,我们应该克服对亏钱和失败的恐惧,为了获得更多的选择和机会而勇于冒险。

因为惧怕风险和失败而止步不前,待在舒适圈,就一定会失去成功的机会。

我们都听过“不要把鸡蛋放在一个篮子里”的经验,但是如果你的鸡蛋本来就很少,还只追求低风险,那只会让你的财富值止步不前,永远实现不了跃迁。

储蓄,是一种很常见的低风险投资,但是 Robert 认为,储蓄不一定是资产,储蓄不但ROI(投资回报率)低,不一定能跑赢通货膨胀,更重要的是,储蓄会使我们失去投资增值的机会。

买房,对于很多普通人来说,也是牵动人生的一大“投资”,依照短期的国情来看,也是一项稳定不会亏损的投资,但是房子一定是资产吗?虽然 Robert 本人的财务自由,有相当一部分是依靠投资,但是他认为,房子不一定是资产。

区分房子是资产还是负债,根据前文说的方法其实很简单,如果你买房是刚需住房,那么你的房子无法给你带来正向现金流,反而会消耗你和家人前十几年(全款买房)的积蓄,或者后几十年(贷款买房)的劳动剩余价值,是“从你口袋拿钱出去”的负债。

持续学习是最大的投资

Robert 一生做了无数的投资抉择,有的给他带来了大量的财富和持续的正向现金流,但是他坚定地认为,持续学习才是他收益最高的一项投资。

书中有多处描述,都印证了这一观点:

人生是一场无知与觉醒的斗争

人最大的财富是所受的教育

钱不能解决一切问题,只有知识才能解决问题并创造财富

Robert 认为,我们不应该单纯为了赚钱和稳定的生活而工作,应该更多的关注事业而不是职业,关注长远的发展而不是眼下的工资。

他在实现财务自由之前,没有遵循“穷爸爸”的建议:长期从事在一个稳定的岗位,而是积极的投身于多种跨行业的工作,对于他来说,不同的工作经验,有助于他掌握更多维的知识,这些知识都对他实现财务自由,起到了关键作用。

全世界到处都是才华横溢、极具天赋的人,但是只有天赋是不够的

越极度专业化的人才,价值范围越有限

不光是持续学习,Robert 更加强调的是横向发展。

除非你是所在行业金字塔最顶端的人,否则过度局限的认知,会阻碍你的发展,局限你的人生。

之前跟朋友聊天,他说过一句话我十分认同,也和作者的观点十分契合:我们无法赚到超出自己认知的钱,我们所赚的每一分钱都是我们对这个世界认知的变现。

做一个“T型”人才,斜杠青年,有自己专业的领域,也要有宽阔的认知面,才能离成功更近。

克服本能

无论是 自律消费,还是 持续学习,都需要我们拥有坚定而强大的内心。

前几天看新闻看到了博纳影业副总裁跳楼的消息,有一个知乎回答令我印象十分深刻:

很多人向上看,只能看到富贵和纸醉金迷。可是真正一步步向上走,才会发现越往上越暗流汹涌。重回平凡的路被堵死,只能咬牙继续向上。在我们用奋斗的勇气和不服输的精神向上爬的过程中,别忘了打磨自己的心,让心变得无坚不摧。

一切成功的前提,都需要我们有足够的自控力,让思想控制情感,让思考先于情感反应,要克服对失败的恐惧,克服懒惰,克服自负。

打磨好自己的心,才能在上升时顺风而行,在下落时稳住脚步,不落入万丈深渊。

反思

- 其实看完这本书会发现,这不是一本急功近利的财富指南,因为我们不可能因为读一本书,就实现财富自由。

- 但是至少我们知道了,在每一份支出之前,应该有更冷静、自律的判断,不被短暂的享受和营销影响,在每一份收入之后,应该更合理的分配投资和支出。

- 读完这本书,也不仅仅给我带来了对“金钱”的改观,除了致富,想要在其他领域做的更好,持续学习、自律、扩展认知,都是必修课。